Ninguno de nosotros se encuentra seguro en estos tiempos de incertidumbre, así que es necesario tener esta posibilidad en el panorama.

Ninguno de nosotros se encuentra seguro en estos tiempos de incertidumbre, así que es necesario tener esta posibilidad en el panorama.

¿Cómo enfrentar la bancarrota?

Aquí un decálogo de qué hacer y cómo empezar de nuevo.

Reconocer la situación, es la parte más dolorosa y que requiere más conciencia. Aceptar el fracaso requiere mucha entereza y madurez.

Adicionalmente, el mercado nos ofrece varios productos financieros, que a la larga lo que hace es demorar el proceso: tarjetas de crédito, refinanciar las deudas, compras de cartera, nuevos créditos para cubrir los anteriores y seguir hundiéndose.

Hacer un diagnóstico de la situación, uno de los indicadores es si en el mes a mes el pago de las deudas supera el 30% del ingreso como tal. Si así fuere, seguramente estamos en problemas y sugiere que estamos tapando huecos. Dado que estaríamos gastando los recursos de los gastos regulares pagando deudas y empeorando la situación.

Una vez, los indicadores nos muestran esa realidad. Lo primero es ver las cosas con objetividad, darles perspectiva y no entregarnos a la desesperación.

Parar de usar los productos de crédito, es decir, parar el crecimiento de ese hueco.

Listar esas deudas- TODAS, las que tenemos con entidades financieras, empleados, familiares, y demás. A ese listado hay que darle orden, podemos empezar con las más riesgosas, las que nos pueden llevar a un reporte negativo en una central de riesgos; y quitarnos la posibilidad de renegociar con bancos.

Listar los activos, chequear el valor comercial actualizado. Podríamos tener en cuenta algunos activos que no son tangibles, como por ejemplo contactos, habilidades y muebles que no estemos usando en este momento.

Presupuestar los ingresos y los egresos; para un corto y mediano plazo (el largo plazo no aplica en este contexto de incertidumbre). Teniendo el presupuesto claro, es fácil identificar por donde se está yendo el ingreso; nos ayudan a revisar los pequeños gastos (Cigarrillos, café, agua etc.): Así se pueden ajustar los gastos y mejorar el flujo de caja.

Si el ingreso es insuficiente, se recomienda buscar de esos activos que están desaprovechados y liquidarlos, o nuevas fuentes de ingreso, de acuerdo a las habilidades con las que se cuentan por ejemplo: tomar algún trabajo a destajo, teniendo en cuenta nuestros hobbies, nuestras pasiones (Si somos buenos escribiendo, o generando contenido; podríamos también sacar provecho de nuestras habilidades manuales o comerciales).

Así mismo, se debe revisar la posibilidad de renegociar con los bancos, ajustando las cuotas a la realidad financiera del momento, calculando montos con los que se puedan cumplir.

Una vez se identifiquen esas nuevas fuentes de ingresos y posibles recortes de gastos. Se debe empezar este nuevo estilo de vida, con la consciencia de que la disciplina, el compromiso y la toma de decisiones informadas serán clave en nuestro cambio de situación angustiante.

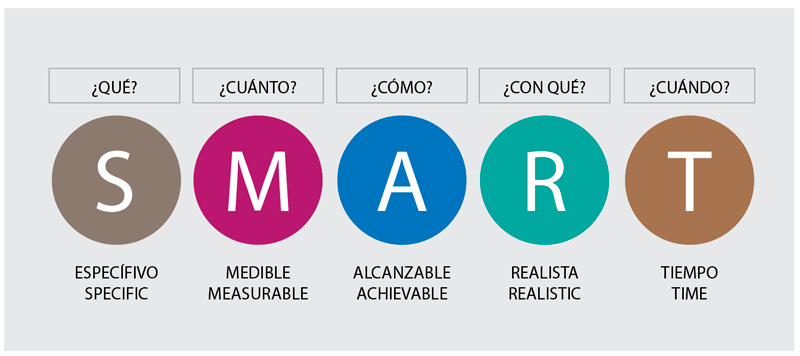

Es necesario que este plan para salir de la “quiebra”, tener claros objetivos, y para ello escritos y avalados por alguien que represente autoridad para nosotros. Hay varias metodologías, una de ellas es la metodología SMART. (En una próxima entrega profundizaremos este tema).

Por último, pero no menos importante, adquirir hábitos de ahorro. Estilo de vida ligero, sin tantas cosas materiales (Siempre preguntarnos si es necesario comprar X Y Cosas). Atesorar experiencias y no cosas. Nunca estaremos más tranquilos que cuando paguemos nuestras deudas, y cancelemos la tensión económica de nuestra vida.

No es necesario tener 4 y 5 plataformas de streaming, seguramente no tenemos tiempo para ver toda esa oferta.

Cocinar en casa, es mucho más económico y también más saludable. Organicemos nuestras celebraciones con formas creativas de cocinar y decorar el ambiente. Utilicemos tutoriales para aprender nuevas recetas.

Comprar en lugares más económicos nuestras frutas y verduras, graneros, o directamente en granjas productoras. Definitivamente evitaremos el plástico de las Grandes Superficies y serán productos más naturales.

Apoyar emprendimientos, no es necesario vivir de las marcas. No nos endeudemos para seguir engañando a los demás y a nosotros mismos.

“Muchas personas gastan dinero que no han ganado, para comprar cosas que no quieren, para impresionar a personas que no les agradan.” — Will Smith.

Negociar con las empresas de telefonía celular, televisión, internet, revisar realmente las necesidades que se tienen.

Buscar alternativas de transporte, bicicleta, compartir el carro con alguien, planear los viajes con tiempo, así evitaremos sobrecostos en taxis o uber.

Enfrentar nuestras deudas con la verdad para los bancos, o acreedores y con nosotros mismos. ¡¡¡A decir la verdad!!!

Plus 1:

Es clave que, si estamos hablando de una familia o de una empresa, todos deben estar enterados de la realidad de la situación, de los cambios en la nueva construcción de la economía del hogar o de la empresa.

Plus 2:

Si vemos que la situación nos desborda, no sabemos por donde empezar, siempre hay profesionales, asesores que nos pueden acompañar y guiar en el proceso. Busquemos ayuda.

Me gusta pensar que de cada dificultad viene como una oportunidad de aprendizaje. Ya lo pasado pisado; no es necesario llevar la culpa a este nuevo comienzo.

El mejor momento para plantar un árbol era hace 20 años. El segundo mejor momento es ahora.» – Proverbio chino.

Para más información, escriba al correo:

khurtado@optifit.com o contáctela al teléfono: 3219368559.